Greenwicher's Wiki【金融】手把手入门量化交易1 2018-01-05

Live简介

请见https://www.zhihu.com/lives/856547362234052608

知乎id:教父。2001年全国奥赛获奖,保送国内top2本科。出国取得物理学博士学位,毕业后进入海外知名对冲基金,一直从事量化交易员和研究员职位。掌握丰富的全平台经验,擅长期货和外汇的短线和日内策略。

本Live面向量化交易新手,干货较多,要求听众具备 1)基本高等数学,概率统计知识 ; 2)一定的编程能力,编程语言不限,比如c++, Java, python, Matlab, C#等等都可以。担心编程水平不够的同学可以从现在开始着手准备。

如果你

对量化交易感兴趣,想自学又无从下手

曾经试着开发交易策略,但是回测或实盘效果不理想

*希望未来进入量化对冲基金工作

这个系列live将是你的正确选择。

它将覆盖新手入职国内外量化对冲基金后第一年的大部分工作内容。

量化交易是一个复杂而庞大的系统工程。通常,量化对冲基金的研发和交易需要全职团队的支持。本课程将专业对冲基金的工作方法精简化,通过大约10节课的时间,带领听众在业余时间自己搭建一套轻量级的,可以在家跑起来的量化交易系统。本系列课程能够成为你最终获得对冲基金工作机会的敲门砖,或者为你继续深入进阶成为职业交易员奠定良好基础。

开讲前欢迎留言提问!

本次 Live 主要包括以下内容

· 课程介绍 - 自我评估: 你适合从事量化交易吗?

· 为什么量化交易能盈利 - 赚的是谁的钱?(以及其他典型新手问题)

· 业余时间开发交易系统的可行性

· 选择合适的资金规模

· 新手应避免的典型错误

· 一个完整的量化交易系统架构

· 一个盈利的量化交易策略的例子(回测+实盘)

· 回答问题

嘉宾分享

课程介绍 - 自我评估: 你适合从事量化交易吗?

- 面向量化新手

- 量化交易策略类型

- cta

- 统计套利

- 高频

- 股票alpha

- 本live的重点

- cta策略

- 品种为期货和外汇

- 分钟、小时级别的日内交易,持仓几分钟到几天

- cta:商品交易顾问

- 均线,rsi,kdj

- 趋势、反转、震荡

- 两种交易方式

- systematic trading

- 分析历史量价数据

- 有固定规则的交易系统

- 避免人性的干扰

- 主观交易

- systematic trading

- 是否适合量化交易

- 数学(基本高等数学、概率统计)

- 赚钱的策略并不一定复杂,甚至线性关系(越复杂,容易过拟合)

- 但是得到简单鲁棒的公式的研究过程很复杂

- 概率论、统计、随机过程、时间序列

- 编程(算法、性能、代码效率)

- 高频(毫秒、微秒级别)需要更深的编程技巧

- 数学(基本高等数学、概率统计)

- 轻量级交易系统

- 弯路与正确的方向

为什么量化交易能盈利 - 赚的是谁的钱?(以及其他典型新手问题)

- 躺着数钱的自动交易系统?

- 需要团队合作(研究、开发、维护)

- 策略需要复盘以及更新

- 资金量很大的情况,还需要交易员以及执行下单团队

- 量化交易为什么赚钱,赚谁的钱

- 市场是弱有效的(大笔交易的踪迹,套期保值的方向性,市场内部关联性)

- 策略都知道了,是否策略就无效了?

- 大家用完全一样的策略的概率很低

- 即使一样的策略,但操作或者执行也会有差异

- 黑天鹅事件的风险溢价

业余时间开发交易系统的可行性

- 业余时间有没有做量化交易呢

- 精简的交易系统

选择合适的资金规模

- 用多少资金合适,在哪开户

- 至少上万人民币,感受下30%的亏损

- 开户:(国外比较大的零售外汇保障金交易平台)

- 可交易的最低仓位(迷你手)

- 点差和手续费,最好有cfd交易

- 开户平台要支持api

- 大资金账户没必要在零售保障金交易平台开户

新手应避免的典型错误

- 不要企图一年翻一倍

- 1.5的夏普比率,夏普为2可称得上明星基金经理

- 年化10%作为基准线

系统要完全从零靠自己开始搭,避免走弯路。一方面源代码可能会有问题,其次数据源也不一定正确。

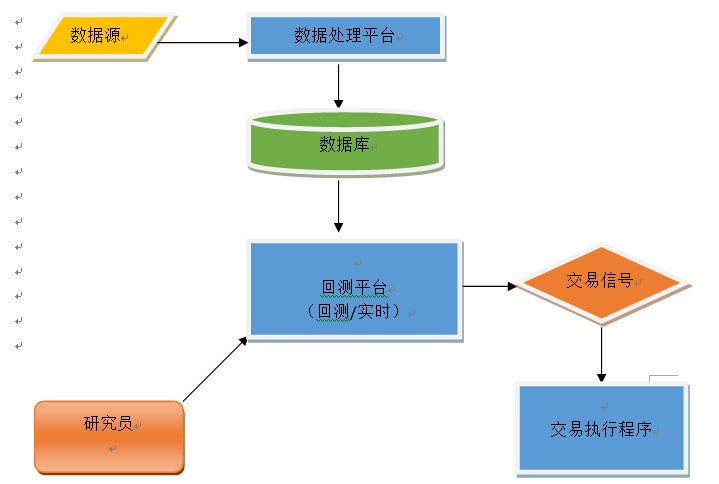

一个完整的量化交易系统架构

- 数据源

- Bloomberg, Thompson Rueters

- 交易平台的历史数据(要自洽)

- 分钟级数据

- time, ask/bid * [open, low, high, close] + volume

- 不同级别数据的转换

- 数据质量的重要性

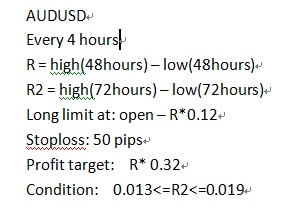

一个盈利的量化交易策略的例子(回测+实盘)

策略描述

回测曲线

观众提问

Q: 请教老师,为什么课程主要讲外汇和期货的量化策略,而不涉及其它领域呢?谢谢

A: 1) live主比较熟悉这两个品种 2)对散户而言比较有空,很少的资金量可以多空对冲 3)不像股票那种需要专业的软件,这些自己编编程就可以

Q: 网上有精确的MT4历史数据,我记得是英国一家公司提供的,能否用于验证策略

A: 放弃MT4

Q: 一般这个数据库维护的数据量级在多少?维护的时间窗口长度是多长?

A: 五年欧元兑美元(分钟级别200多MB,分钟、小时界别、日级别等等估计1个多GB)

Q: 请问老师,一个完整的量化团队都有哪些角色?

A: 1~2个做数据, 3~10个研究员, 3~4个开发员, 一个CIO/CTO,还有trader团队(执行交易)

Q: 刚才我听教父不推荐MT4的理由只是说它默认的数据源不好,但是如果我是下载收费数据的话,只用来测试策略,不做实盘可以吗

A: 回测环境和实时环境要一致,并且用同样的代码

Q: 怎么知道外汇零售平台发送自己的数据是错的?有明显的特征吗?有简单的识别方法吗

A: 可视化来验证/考经验直觉/多个数据源交叉验证

Q: 老师,一般来说这样找到的策略“寿命” 会有多久呢 还是说 样本量以及样本的时间足够长,其实不存在这个问题

A: 几个月到半年的样子

Q: 想问一般性time series这类型很基础的普通预测模型arima之类是否有应用价值?

A: 基本没有

Q: 老师 请问rnn lstm这类模型在量化上有实际的应用吗 还是只是停留在报告里?

A: 没用过 也没听说业内谁用

Q: 老师好,我想问下机器学习对量化交易这个行业的冲击大吗?

A: 目前基本上没啥影响,更谈不上“冲击”

参考资料

- MetaTrader4/5

- 福汇