Greenwicher's Wiki【金融】手把手入门量化交易2 2018-01-19

请见https://www.zhihu.com/lives/873601810034720768

Live简介

知乎id:教父。曾经全国奥赛获奖,保送国内top2本科。出国取得物理学博士学位,毕业后进入海外知名对冲基金,一直从事量化交易员和研究员职位。掌握丰富的全平台经验,擅长期货和外汇的短线和日内策略。

本Live面向量化交易新手,主讲短线,日内CTA型策略,干货较多,要求听众具备 1)基本高等数学,概率统计知识 ; 2)一定的编程能力,编程语言不限,比如C++, Java, python, Matlab, C#等等都可以。听课不需要跟着一起写代码,课上只讲解决方案,比如架构,伪代码,截图,以及一些重要代码抓屏等等。自己有时间开发后,可以将本课程当作技术文档,工具书等等。

本系列大约5-10节课,内容先后都有关联。 本节课是第二节课,建议学习本课之前先学习我的live: “手把手入门量化交易1”。

本系列live将覆盖新手入职国内外量化对冲基金(CTA型)后第一年的大部分工作内容。 量化交易是一个复杂而庞大的系统工程,通常需要全职团队。本课程将对冲基金的工作方法精简化,通过大约5-10节课带领听众在业余时间搭建一套轻量级的,可以在家跑起来的交易系统。

本次 Live 主要包括以下内容

第一节课后听众反馈的回应

Infrastructure的重要性

回测平台的开发

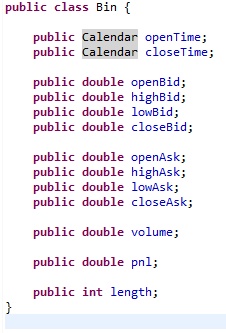

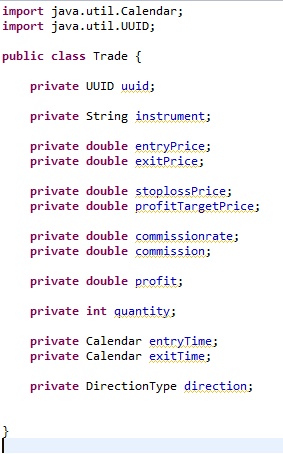

(1) 主要的数据结构 (例子代码)

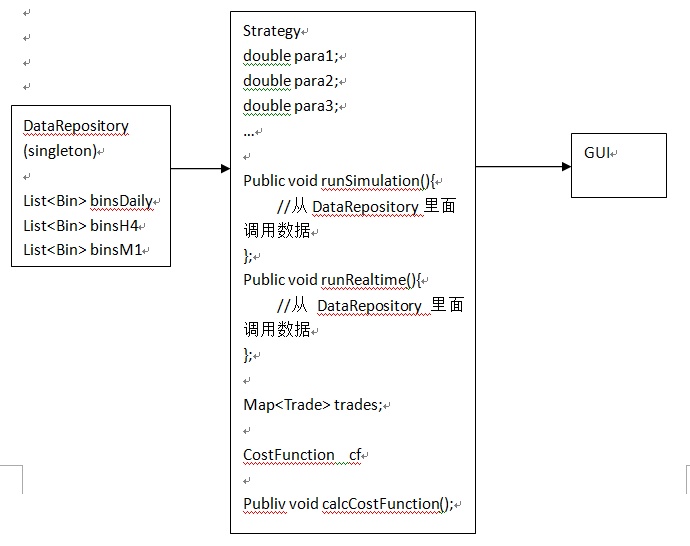

(2) 主要的架构和功能 (伪代码,架构图)

(3) Cost function (举例)

(4) 可视化 (举例)关于多线程,并行计算

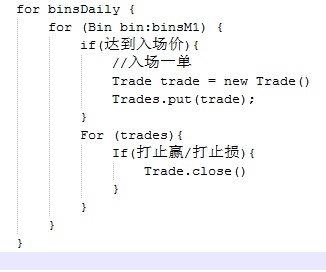

结合上节课的例子策略进一步讲解

回答问题

嘉宾分享

第一节课后听众反馈的回应

- 量化交易并不是仅仅靠一个神秘的公式就能持续赚钱

- 需要探索和研究

- 需要团队来互相协作交流

- 博导和博士生的关系

- 研发策略和架构是相关的,无法分开的

- 讲的浅、更新频率低

Infrastructure的重要性

回测平台的开发

主要的数据结构

- Bin

- Trade

- Strategy

- CostFunction

- GUI

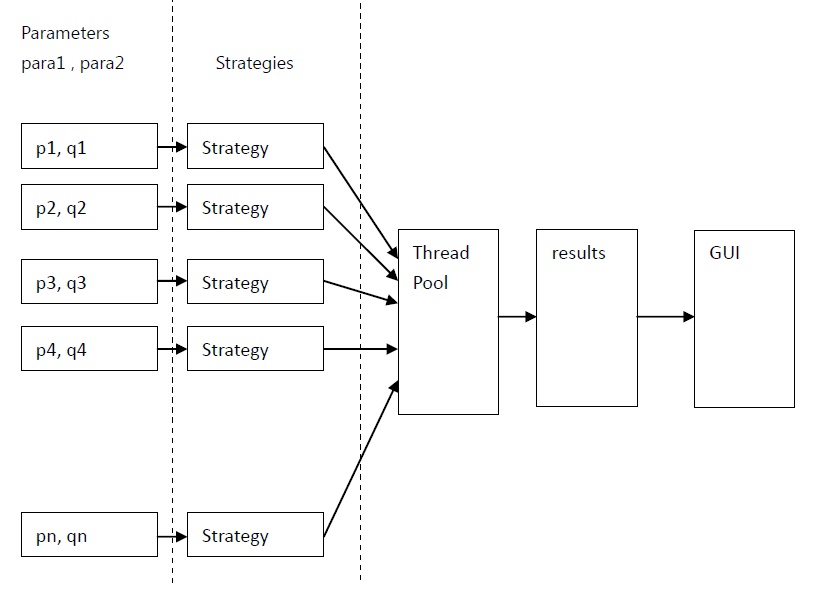

主要的架构和功能

Cost function

- sharp ratio

- sortio

- 胜率

- 最大回撤

- 盈亏比

- 最大连续亏损

- 交易次数

- 交易频率

- 平均持仓时间

- 等等

可视化

- PnL/Cost Function vs Price

- Trade History

关于多线程和并行计算

结合上节课的例子策略进一步讲解

补充

- 设计策略的方向

- 逻辑思路->策略

- 数据/回测/优化->策略

- 凡事能自己做的就自己做

观众提问

Q: 老师,请问你觉得通用性较好的策略一般有哪些‘特征’,比如运用周期上,长周期还是短周期?持仓周期上一般多久?

A: 长短无所谓,好策略特点是数学形式简单,参数少,背后的逻辑清晰明确。

Q: 谢谢老师,那通用性策略的品种的年化收益风险比或者夏普要达到多少才可以使用(当然,可能不是每个品种都能稳定盈利)

A: 最终总体的sharpe一般1.5以上就说的过去。单个策略要看情况,不过也不是绝对。有时候市场有大的regime变化,也会出现较大回撤,最终的sharpe可能会很低。

Q: 想请问下老师对模型较为简单的规则型策略,以及当下较为热门的基于模型较为复杂的机器学习的策略两者之间各自优劣的看法,往哪个方向上去开发策略好点

A: 关于简单规则型策略和机器学习,我倾向于前者

Q: 老师的公司用的是自身开发的统一的交易平台吗?

A: 题主待过的每个公司都是全部自己开发,而且风格各异

Q: 老师,我没有听过你上节课,听这节课感觉你的策略就是合理设置止盈止损,请问有无风控,比如仓位控制这些是不做吗?

A: 多个策略构成的组合需要风控以及优化