Greenwicher's Wiki【金融】CTA之创新 2018-01-03

Live简介

详见https://www.zhihu.com/lives/787983362928152576

我是付超,国内做 CTA 六年。本次 Live 纯为技术交流讨论,故提前申明三讲三不讲。三不讲是指以下三点:不讲公司机密,不讲同行和公司业绩,不讲太多机器学习方面细节。三讲是指以下三点:讲何为传统 CTA 策略,讲何为新型 CTA 策略,讲 CTA 策略与其他大类策略如 ALPHA 和高频的结合。本次 Live 主要包括以下内容

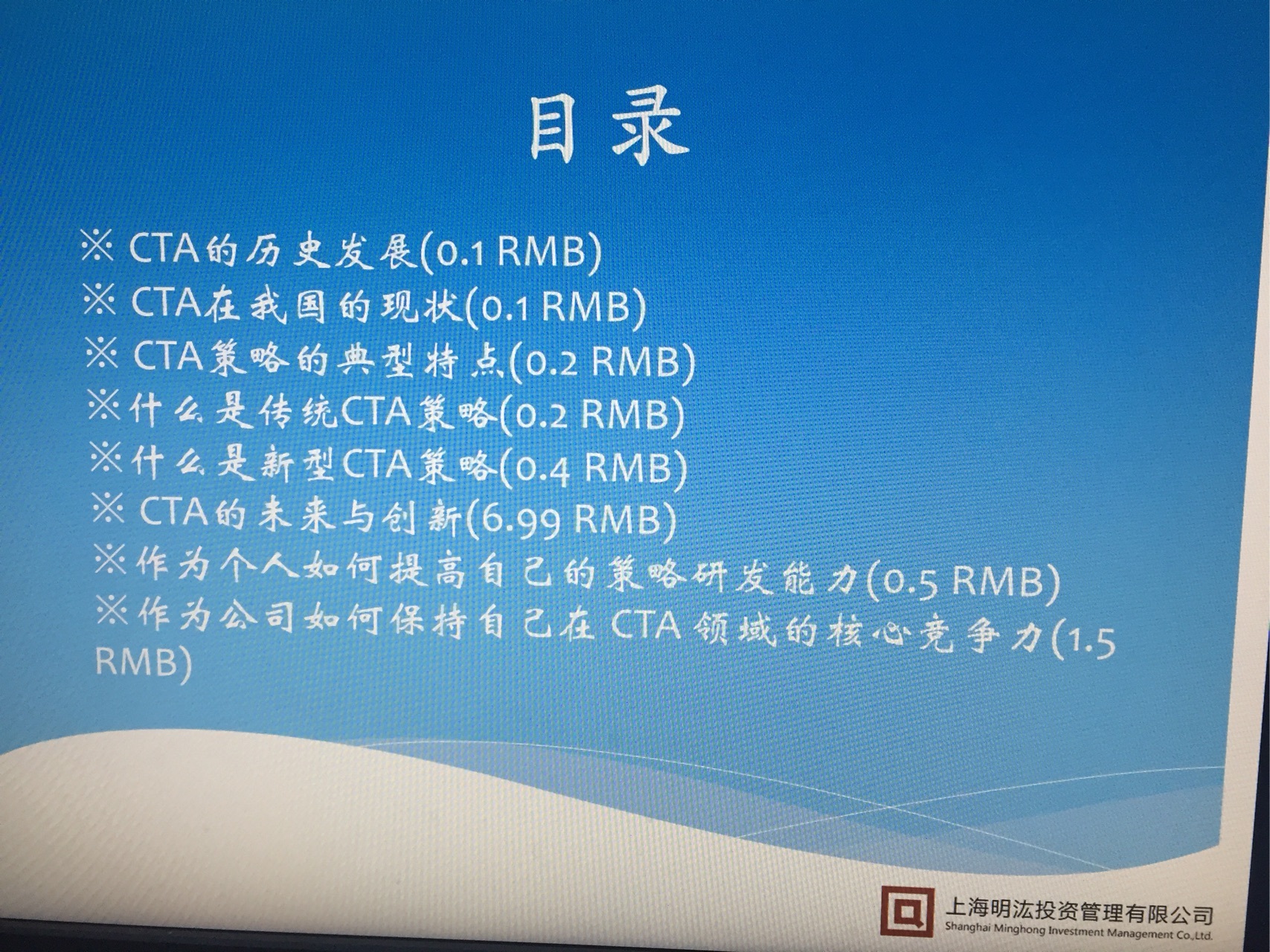

* CTA 的历史发展

* CTA 在我国的现状

* CTA 策略的典型特点

* 什么是传统 CTA 策略

* 什么是新型 CTA 策略

* CTA 的未来与创新

* 作为个人如何提高自己的策略研发能力?

* 作为公司如何保持自己在 CTA 领域的核心竞争力?

* 问答环节

嘉宾分享

The Zen of the application of ML to quant finance

Simple is better than complex

Complex is better than complicated

Sparse is better than dense

Classification is easier but not always better than regression\

unless the right way has been found

Linear is easier but not always better than non-linear\

unless the right way has been found

Decision Tree is easier but not always better than Neural Network\

unless the right way has been found

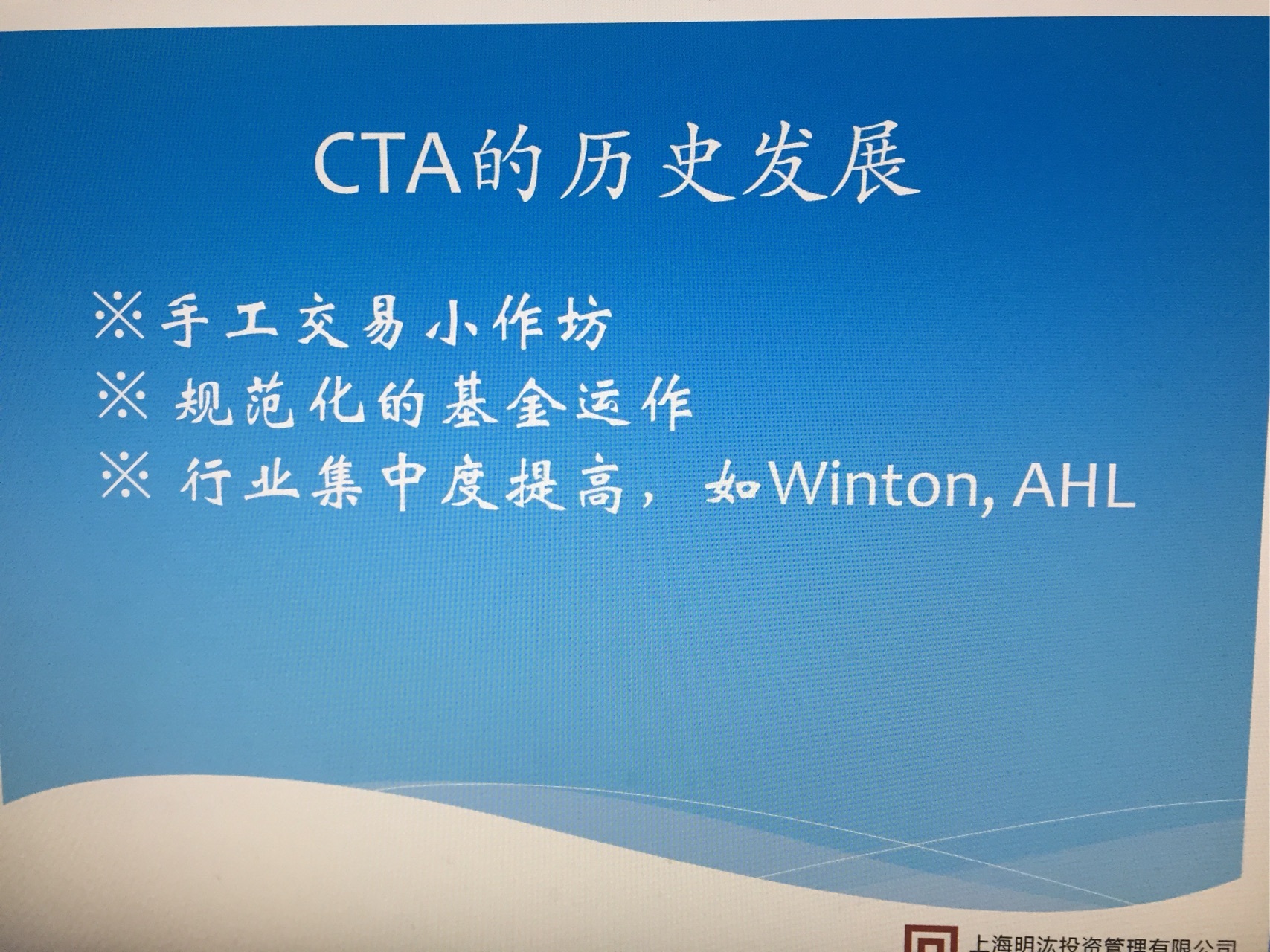

CTA的历史发展

CTA: commodity trading advisors,商品交易顾问- 起源于主观的技术分析,手工用纸画图

- 电子盘开始兴起

- 行业集中度提高

- CTA教父Martin Lueck http://blog.sina.com.cn/s/blog_4cf8aad30102v0xm.html

- David Harding

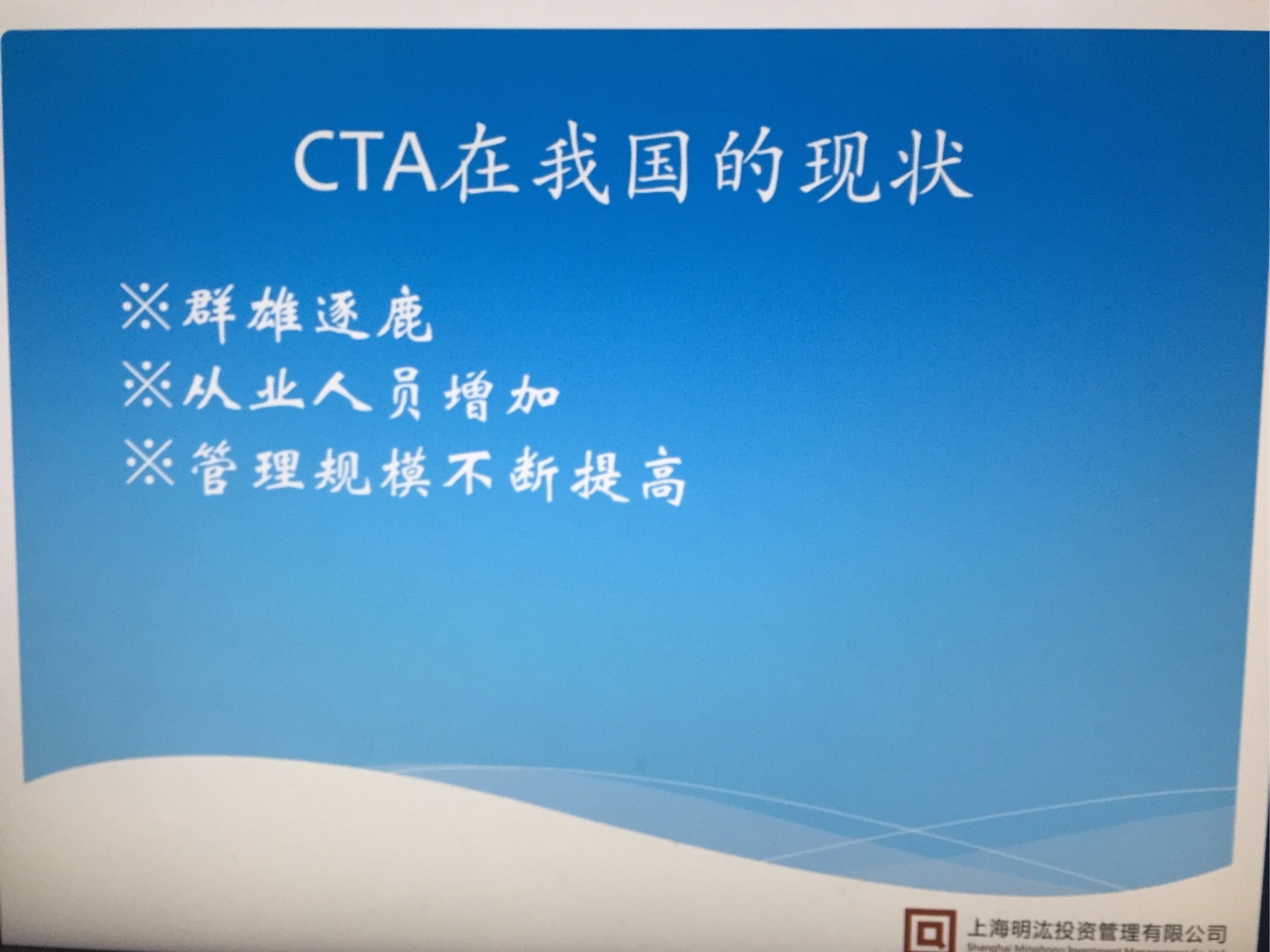

CTA在我国的现状

- 管理规模:16年12月份来看,CTA规模20~30亿的有2-3家

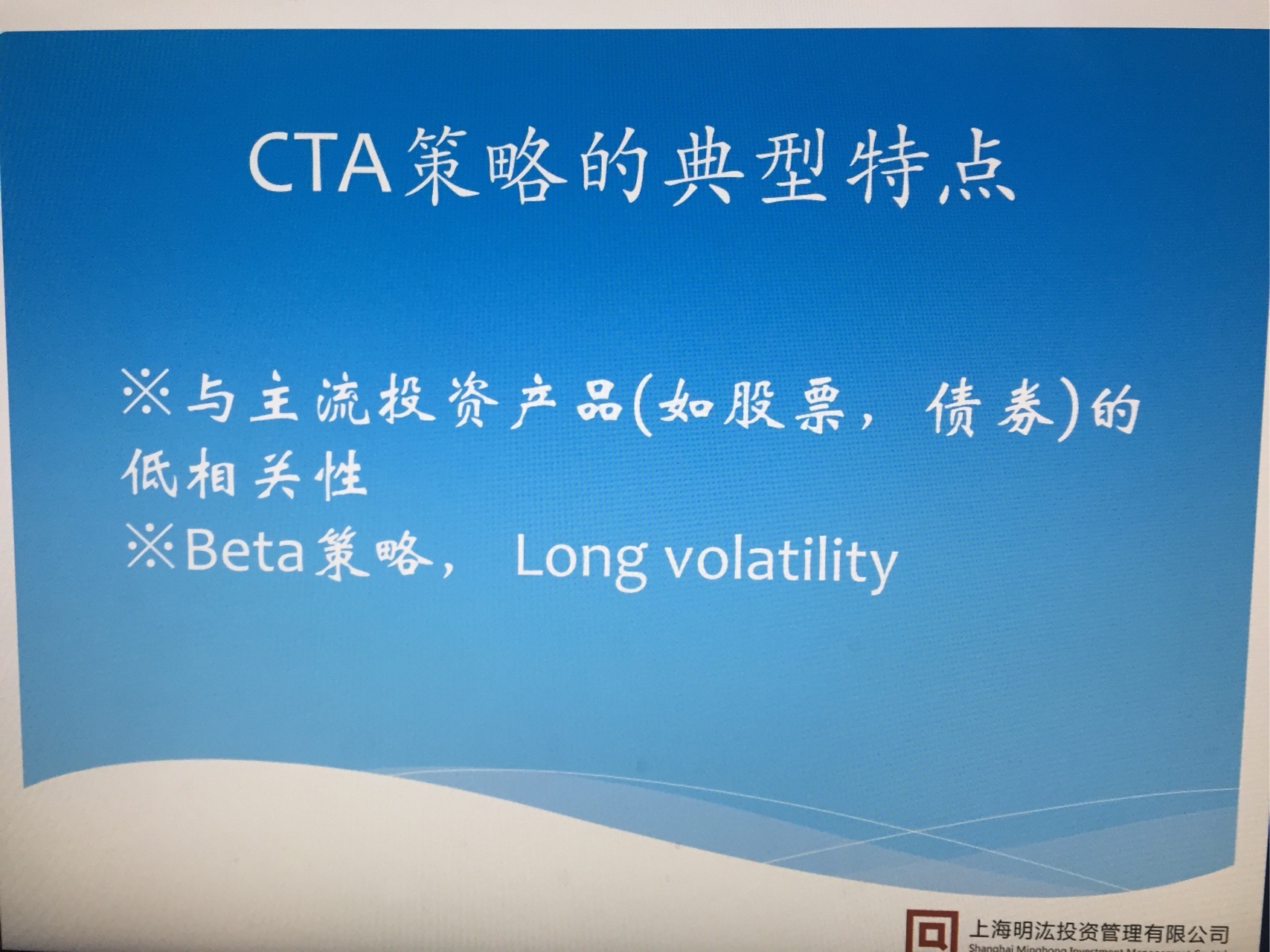

CTA策略的典型特点

- 与主流投资产品(如股票、债券)的低相关性(0.2以下)

- Beta策略,long volatility

- 亏小钱,赚大钱

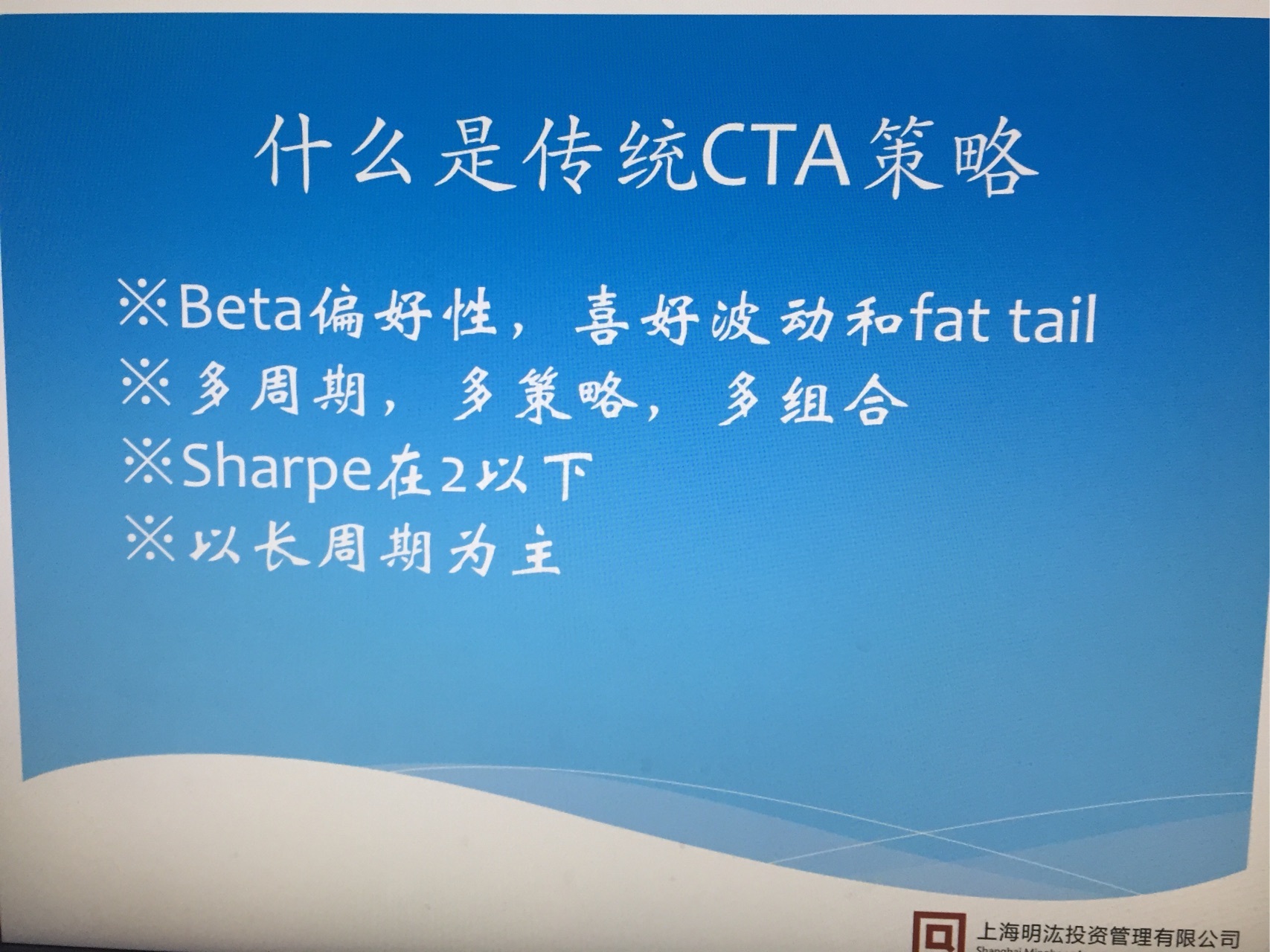

什么是传统CTA策略

- Beta偏好性,趋势交易,喜好波动,靠大涨大跌

- 多周期,多策略,多组合

- 国内夏普基本在2以下,国外差不多1.5以下

- 长周期为主

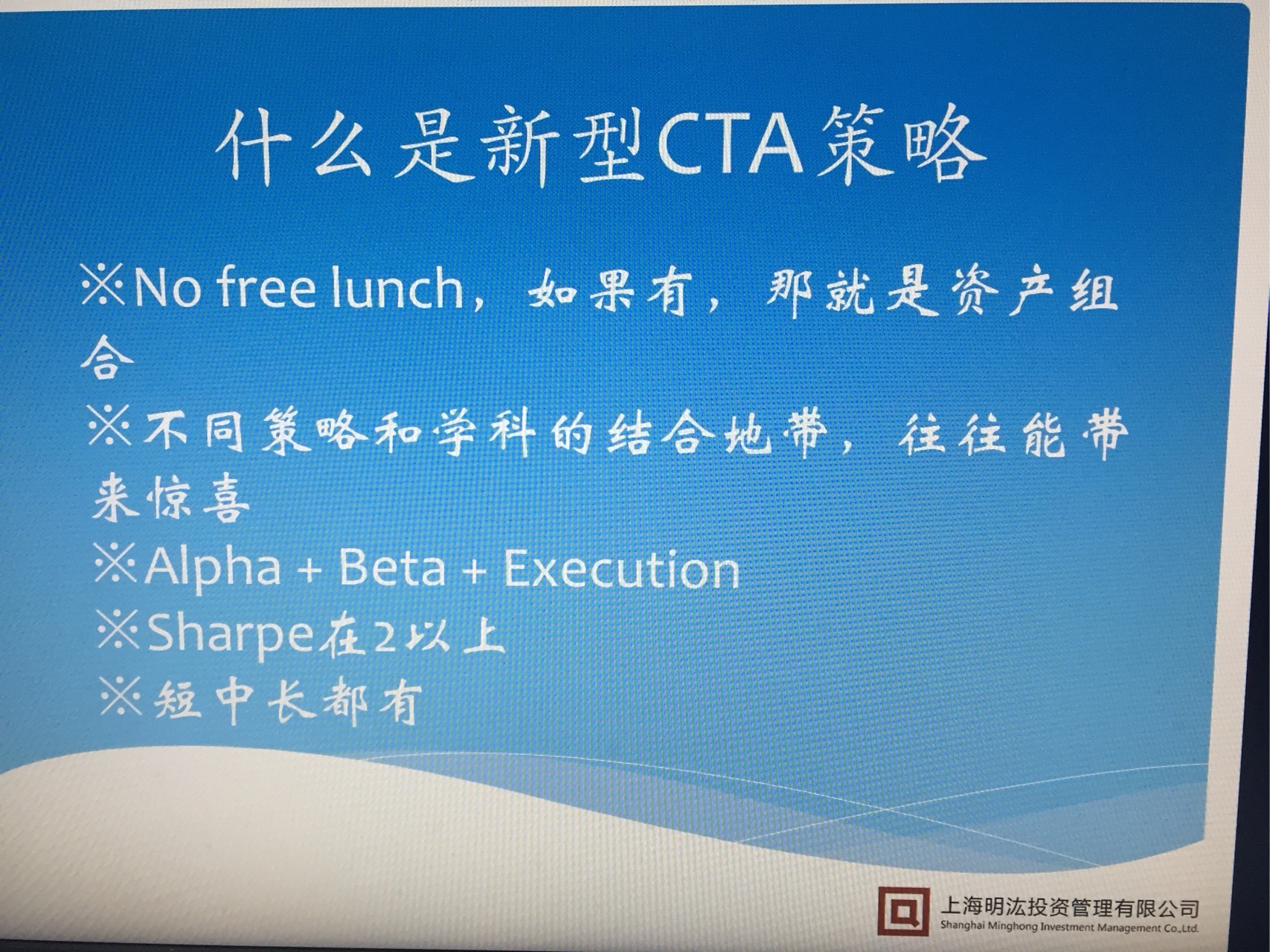

什么是新型CTA策略

- No free lunch,如果有,那就是资产组合

- 不同策略和学科的结合地带,参考其他方面的策略,如高频的下单或者long short

- Alpha + Beta + Execution

- 夏普基本都在2以上

- 短中长期都可以做

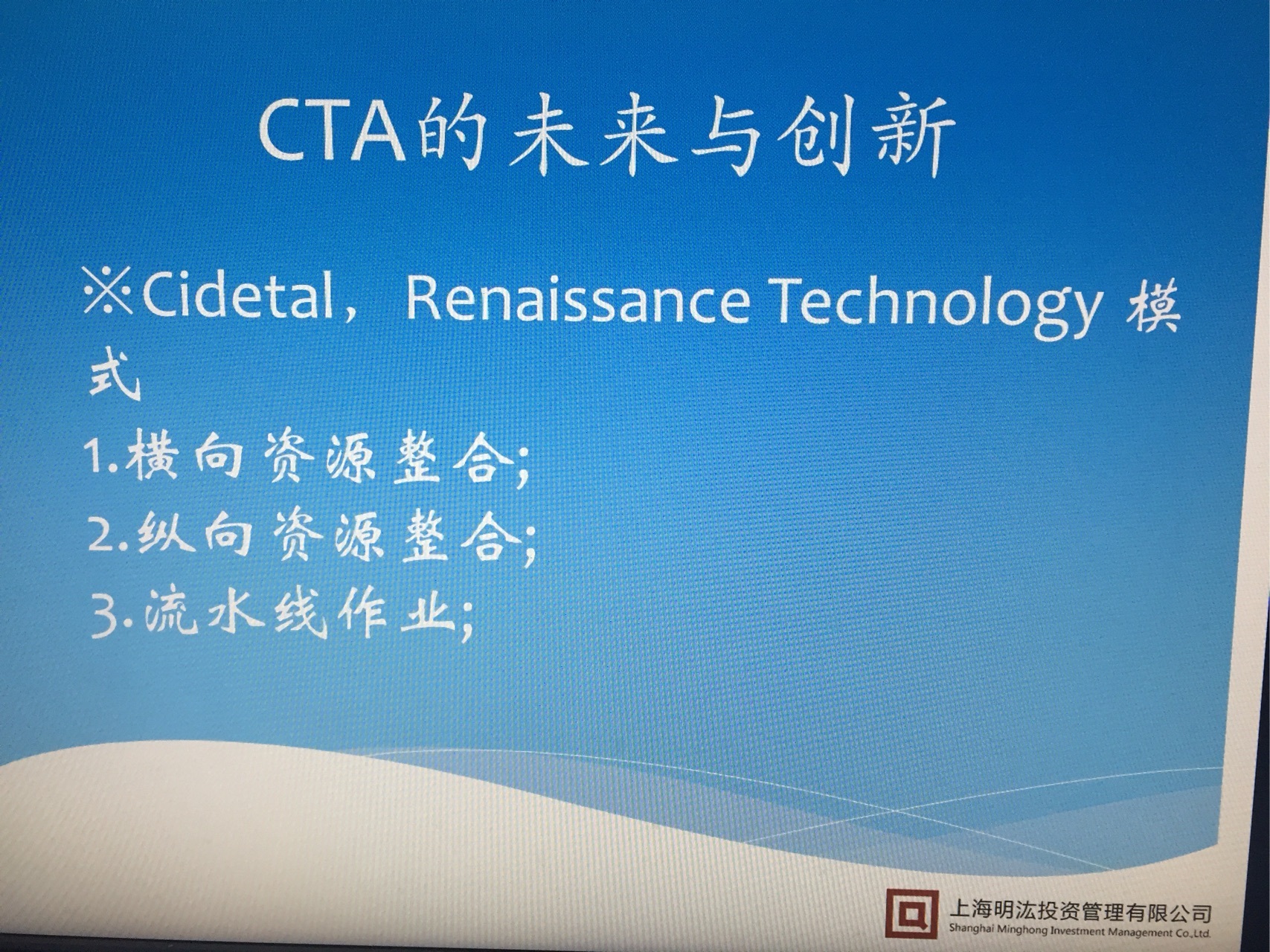

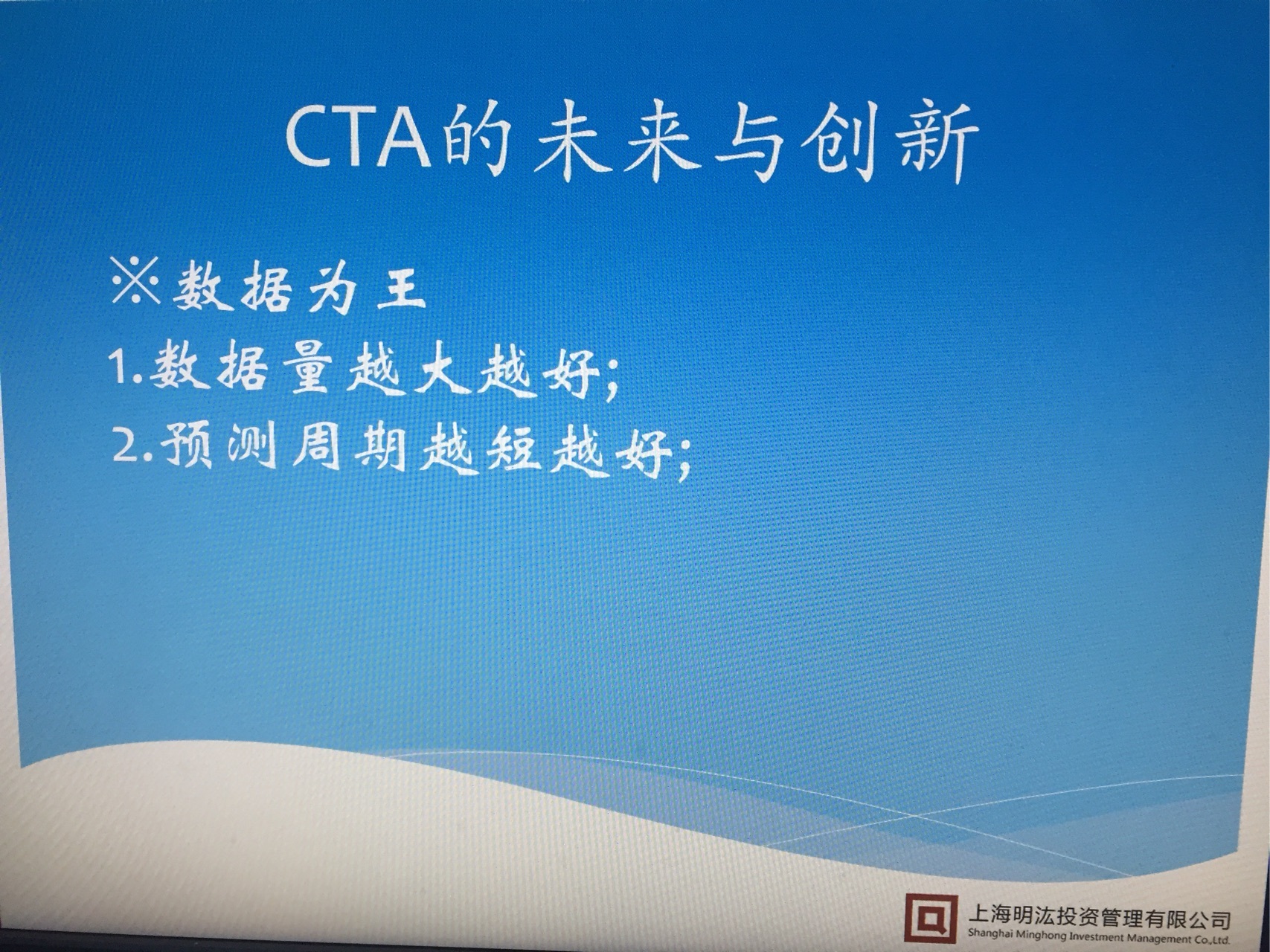

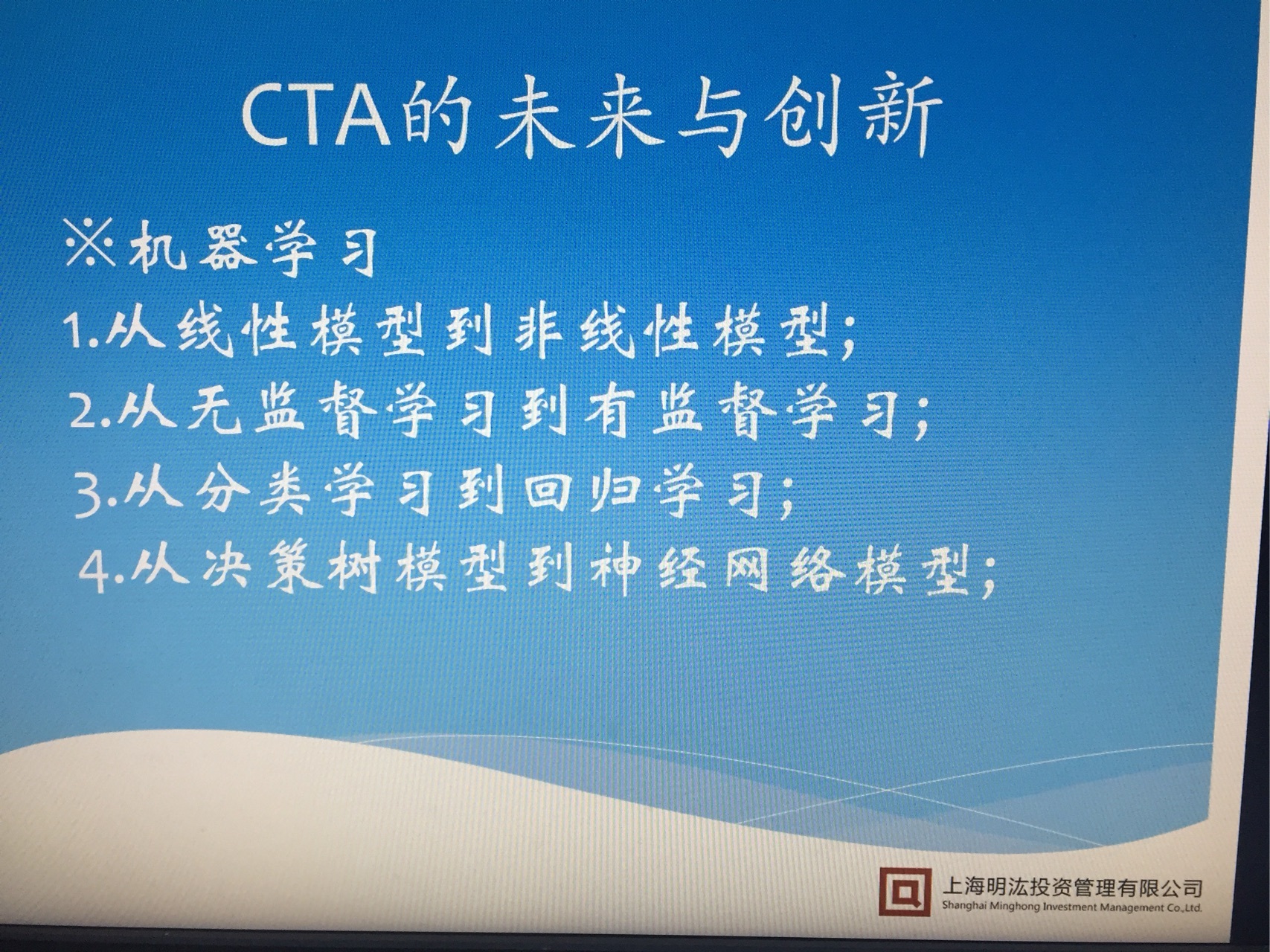

CTA的未来与创新

Cidetal, Renaissance Technology模式

- 横向资源整合(cta,统计套利,高频)

- 纵向资源整合(资金募集,策略研发,底层架构)

- 流水线作业 (功能模块化,各个细节做到极致)

数据为王

- 数据量越大越好

- 预测周期越短越好

机器学习 ^1

- 从线性模型到非线性模型

- 从无监督学习到有监督学习

- 从分类学习到回归学习

- 从决策树模型到神经网络模型

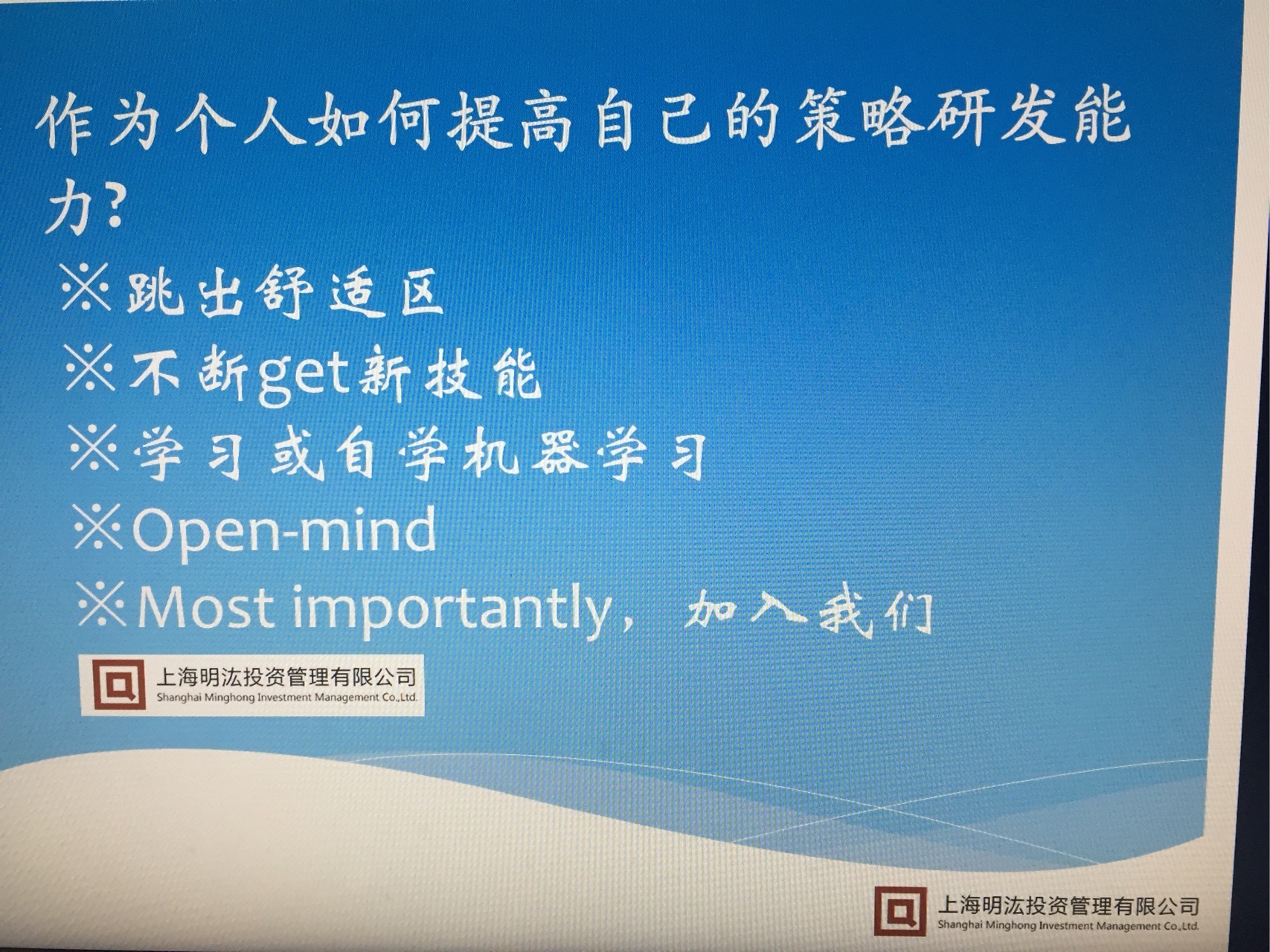

作为个人如何提高自己的策略研发能力

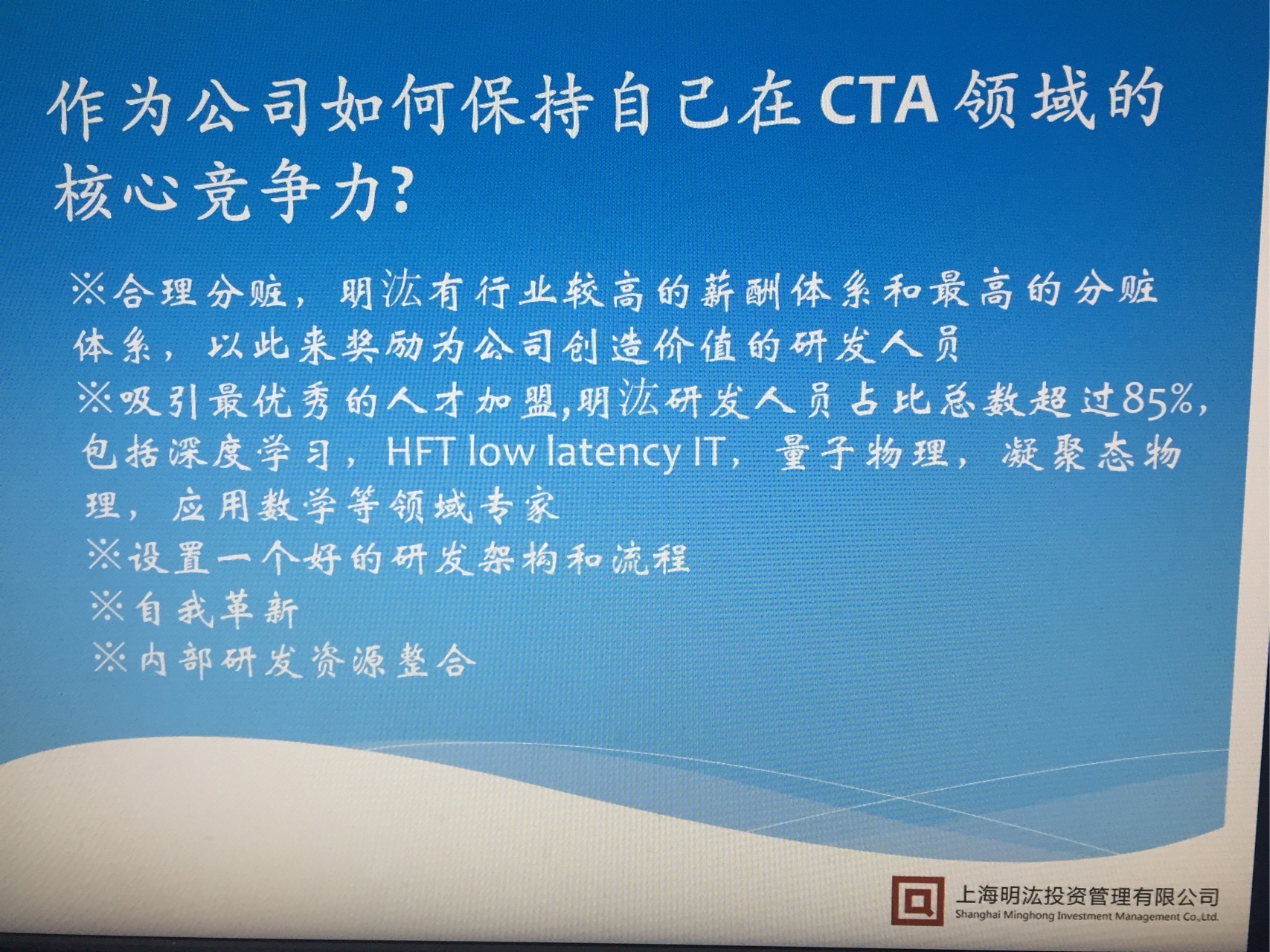

作为公司如何保持自己在CTA领域的核心竞争力

幻灯片

观众提问

Q:能否讲讲如何获得公开市场发售的cta产品信息,以及如何选择这些产品,资金门槛一般是多少?可以预期多少的年化收益率以及潜在的风险是什么?

A: 第一,国内公开发售cta产品的公司有哪些,我说过不谈同行,免得被大家误会成软广告。如何选择这些产品?这个肯定是需要对管理这个产品的研究人员和策略非常了解才能判断,当然了历史业绩,比如sharpe这些数据,更多的给你的是一个公司过去的好或者坏,对未来业绩有一定的指导意义,但绝非等同。第二,cta产品门槛通常是100w起,国内的话,如果没股指,预期的收益风险比大概是2-3,有股指期货的话可以提高到3-5。潜在的风险的话,在于市场过于平静,波动率很低,毕竟cta是一种long vol的策略。

Q:能否说一下如何确定使用中的cta策略失效?失效后你一般如何处理失效的策略?何时再启用?

A: 如何处理cta策略里面失效策略的问题,这个我个人会留一个观察期。比如我会有一个实盘策略库,还有一个备用策略库,顾名思义,失效的会先扔到备用库观察。

Q:请教一下目前资金容量最大的策略是宏观对冲么?

A: 这在国内外有很成熟的定论,答案是宏观对冲策略,因为交易频率越低的策略容量越大。宏观策略的平均turnover确实是最低的。

Q: 非金融专业的人想搞CTA,考CFA FRM是否有用

A: 之前夏日还问考证对这行有什么意义,我回答的是基本没用。但确确实实有几个证或比赛还是有用的,我在此简单列举下,此处我参考了今年citadel的一些招聘信息:kaggle,acm final,top coder,IOI,IMO,IPHO金银,或者顶会领域内引用量较大的paper(人工智能,物理等方向)

Q: 哪些机器学习模型好?

A: 暴力枚举,并结合数据情况,完善细节

Q: 趋势策略怎么防震荡,回归策略怎么防趋势?是不是都应该设置一些判断,如果遇到不好的情况就暂停?

A: 尽可能找更多的因子

Q: 请问cta接下来几年是否依旧能保持这两年这么好的行情?

A: beta策略未来可能不会太好,推荐cta创新。。

Q: 国内cta大约都是什么资金量什么频率在交易,这方的信息是否容易估计

A: 周期相对偏长(平均持仓在一周甚至一个月以上,短周期主要日内交易)

Q: 你好我在国外做cta,发现趋势反转往往非常迅速,所以比较感兴趣你们在实际中怎样定义趋势或说模型“失效”,遇到比较大的drawdown一般怎样处理?谢谢

A: 是否失效,看往年的IC和今年的是否一样;面对回撤,作者比较倾向滚动优化,回撤主要是方法论上的问题