Greenwicher's Wiki【金融】vn.py的过去、现在和将来 2017-07-29

Live简介

我是用 python 的交易员,知乎 Python 和量化交易话题的优秀回答者,金融工程硕士,目前在均直资产担任期权业务主管。同时我也是开源量化交易框架 vn.py 的作者,项目目前是国内用户最多的量化交易开源项目之一。

vn.py 项目在 Github 上的 Star 数量已经突破 3287 ,我本人在知乎上前后加起来也已经开过 4 次 Live 了,终于有信心来讲一讲自己最为得意的作品 vn.py 。

过去两年 Python 在国内的量化投资领域经历了一波飞速的发展,涌现出了一系列的开源和商业软件。不同软件在设计定位上有着较大的区别,有的侧重于数据分析,有的侧重于策略研究,而 vn.py 则是以量化交易的最后一步环节实盘交易作为切入点构建的全套架构。

作为项目的作者,在之前的 Live 中和知乎私信里也经常被问到一些关于 vn.py 的设计、使用、未来计划等等问题,因为时间的关系大多只能简单回答,所以希望通过这场 Live 让大家可以对 vn.py 有个比较全面的了解。

本次 Live 主要包括以下内容

本次 Live 的内容会围绕 vn.py 展开:

- 过去

1.1 项目的设计理念

1.2 早期开发过程

1.3 针对的用户群体(交易员) - 现在

2.1 目前的开发进度

2.2 如何一步步来学习整个框架

2.3 如何通过社区获取帮助

2.4 基于 vn.py 的实盘策略应用: CTA 、波动率交易、价差交易、算法交易等 - 将来:

3.1 项目的开源可持续性

3.2 和金融机构的战略合作

3.3 未来一年的社区活动计划

嘉宾分享

- 过去

1.1 项目的设计理念

1.2 早期开发过程

1.3 针对的用户群体(交易员) - 现在

2.1 目前的开发进度

2.2 如何一步步来学习整个框架

2.3 如何通过社区获取帮助

2.4 基于 vn.py 的实盘策略应用: CTA 、波动率交易、价差交易、算法交易等 - 将来:

3.1 项目的开源可持续性

3.2 和金融机构的战略合作

3.3 未来一年的社区活动计划

观众提问

Q: 请问现在vnpy可以直接自动交易的一些比较冷门的instrument有什么

A: 期权、黄金、电子货币等等

Q: 群主测Vnpy的tick2trade的反应是22毫秒。在用eventEngine之前,群主有尝试过其他的架构吗或者说踩过其他的坑吗?多进程?

A: 多进程比单进程效果不一定好(除非某个函数耗时超过500ms),因为序列化以及去序列化会耗时若干毫秒

Q: 群主,能讲一个用vnpy交易期权的示例吗?只需要模拟盘简单逻辑跑通就行,包括期权行情怎么取/用哪家模拟账号/如何买入、卖出具体期权标的就行

A: 中信ctp柜台

Q: 刚发工资 一晚上亏得想吐 希望群主捎带讲两句人工交易怎么盈利,您是怎么交易的

A: 要有明确盈利的理由(进一步可以hedge);债券长短错配套利;交易员一般不猜方向;股票的基本面分析

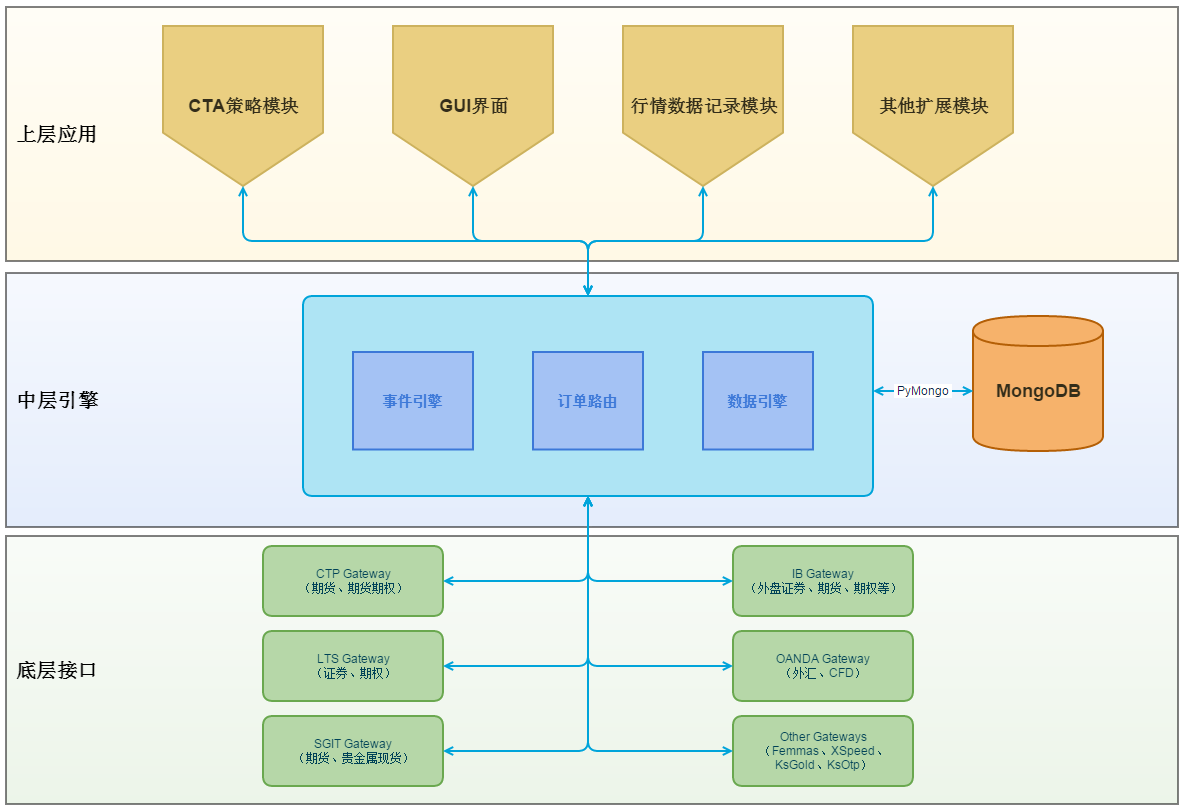

Q: 希望能把vnpy的架构讲的详细点 自己看源码有点吃力

A: 见下图

Q: 交易的心得体会(或者成功交易员的特点)

A: 1.要亏过钱(因此端正交易态度,并且挺过低谷)2.时间经验与技术积累 3.不靠猜方向,靠edge

Q: 陈大是否考虑过在vnpy中引入向量式回测,以便对大数据量回测提升效率。同时有没有可能对一个策略建立向量式和事件式两种代码的转换和同步策略?

A: 核心在交易;暂时不特别在乎效率

Q: 群主能分享一下目前机构用户使用vnpy搭建交易系统的技术框架或解决方案?

A: 1. 算法交易的整套流程整合 2. 跨进程服务调用的rpc模块 3.封装api

Q: 模型来源于哪儿?有没有系统的开发模型的方法?有什么值得推荐的工具?

A: 1. 金融市场中的经验抽象总结 2. 多因子模型套利 3. CTA趋势套利策略 4. barra/zara?/beta-alpha

Q: 回测你关心的是那些指标?只看sharp率够吗?

A: 盈利/亏损/夏普/最大回撤/最大回撤持续时间/总交易数量

Q: 如何看待市场有效性和随机游走假设这两个假设

A: 存在方向性

Q: 想完全掌握vnpy的代码体系,能否出点教程

A: 看华尔街见闻/知乎专栏(https://zhuanlan.zhihu.com/vn-py)/论坛(http://www.vnpie.com/forum.php,http://www.vnpy.org/)

Q: 陈老师,您好!请问国内公募基金目前使用量化交易策略的情况怎么样呢?大概量化策略可以分为几大类?谢谢

A: 多因子alpha策略,目的是指数增强

Q: 我目前在国外读书,打算从事量化交易。听同学说想在国内发展的话,越早回国越好;国外对冲基金的经验不一定有用,毕竟市场有差异。请问您怎么看?谢谢

A: 市场存在很大的差异;但是对回国找工作有一定帮助,毕竟大机构出来的做事靠谱些

Q: 这个优化后的参数上了实盘会不会效果没这么好?

A: 参数选择考验cta交易员的水平

Q:live介绍“不同软件在设计定位上有着较大的区别,有的侧重于数据分析,有的侧重于策略研究”,陈大会否认为vnpy的重点不在回测,那用户如何

A: vnpy主要在交易上

Q: 陈总您身为一个过来人,能否给一些职业发展上的建议呢?

A: 尽快找到一个量化交易的工作,积累资源,做好随时跳槽的准备

Q: CTA策略就是指趋势策略吗?

A: 提供杠杆的交易品种,单标的

Q: ..群主。。大概一般 CTP策略。盈亏比在多少以上,回撤在多少的策略可以上实盘。。 有个人跟说要 3.0以上。。。

A: 要上实盘,一般要高于1;如果高于2,那么已经是很高的了;如果sharp>2,并且资金量超过10个亿,那就可以横着走了;除非是超高频可以到10左右,但也只是历史某一短时间

启发

- C++和Python的融合

- boost python (作者推荐)

- swig

- cython

- 量化交易系统

- 行情数据获取

- 策略研究

- 回测分析

- 实盘交易

- 其他平台

- TT Platform

- AlgoTrader HTML5

- 多空交易信号/参数的不对称

- web端

- flask

- vue.js

- websocket

- 基于VNPY的网页交易系统(https://zhuanlan.zhihu.com/p/27809706)