Greenwicher's Wiki【金融】手把手入门量化交易5 2018-01-23

请见https://www.zhihu.com/lives/918521716542689280

Live简介

知乎 id:教父。曾经全国奥赛获奖,保送国内 top2 本科。出国取得物理学博士学位,毕业后进入海外知名对冲基金,一直从事量化交易员和研究员职位。掌握丰富的全平台经验,擅长期货和外汇的短线和日内策略。

本 Live 面向量化交易新手,主讲短线,日内 CTA 型策略,干货较多,要求听众具备 1)基本高等数学,概率统计知识 ; 2)一定的编程能力,编程语言不限,比如 C++, Java, python, Matlab, C#等等都可以。听课不需要跟着一起写代码,课上只讲解决方案,比如架构,伪代码,截图,以及一些重要代码抓屏等等。自己有时间开发后,可以将本课程当作技术文档,工具书等等。

本系列计划内一共 5 节课,内容先后都有关联。 原计划本节课是最后一节,实际讲课中如果发现课时不够用就再开一节。建议学习本课之前先学习前 4 节课: 「手把手入门量化交易 x 」, x=1,2,3,4 。

本系列 live 将覆盖新手入职国内外量化对冲基金(CTA 型)后第一年的大部分工作内容。 量化交易是一个复杂而庞大的系统工程,通常需要全职团队。本课程将对冲基金的工作方法精简化,通过大约 5 节课带领听众在业余时间搭建一套轻量级的,可以在家跑起来的交易系统。

本次 Live 主要包括以下内容

本次课作为本系列的完结篇,会讲述几个避免过拟合的方法和经验,以及最终跑起实盘的几个注意事项:包括但不限于

• permutation test

• 参数对称性

• 关于择时和择股

• 失效判定

• 风控

(具体内容和顺序以实际讲课为准,如果时间不够用就再开一节 live 将剩下的讲完)

嘉宾分享

过拟合

- 金融市场信噪比过低

- 真实信号还是过拟合?

- 底层要有逻辑支撑

- 统计上足够显著

- 样本外表现好,交叉验证等等

Permutation Test

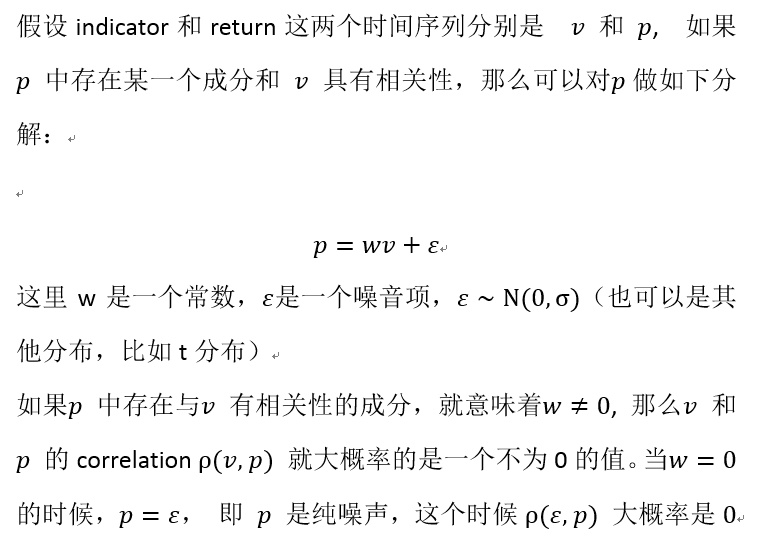

- 假设检验(信号 vs 收益率)

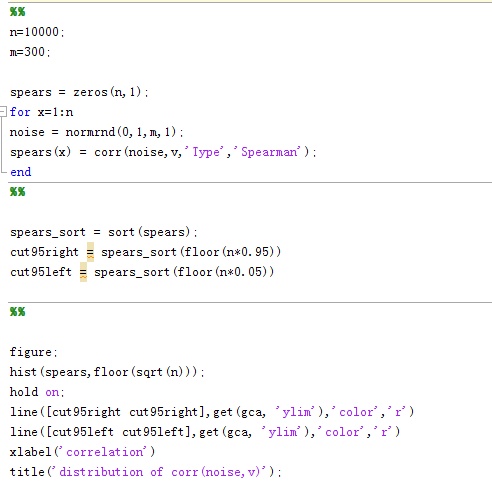

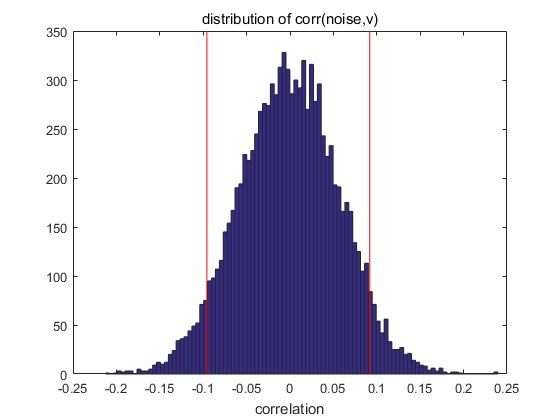

- 相关性分布(直接计算indicator和收益率时间序列相关性的话,该值太小)

- spearsman’s rank correlation (避免pearson correlation中的outlier导致相关性太高)

- 其实感觉这种带噪声的相关性检验,也可以先分组,计算各自组内均值(相当于去噪声),然后看是否有线性关系

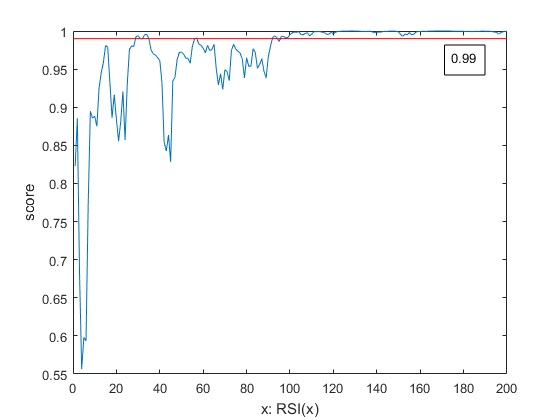

参数对称性

- 公式越简单,越对称会比较鲁棒

- RSI按照50为临界值

关于择时和择股

- 时机或者品种

- 多品种、多策略(多空,不同信号),构建资产组合

失效判定

- 复盘分析亏损的原因

- 背后逻辑是否还存在

风控

- 挂单,不一定成交,无法按照传统理论计算VaR

- 固定止盈止损,策略、市场尽量分散

- 单边头寸限制

- 头寸冲销(做多做空同时存在)

这类CTA策略的最大问题

- 震荡(越跌越买)和趋势(越涨越买)的区分

观众提问

Q: 教父好,我的导师原本是研究算法的,现在执意要用人工智能来做量化,我因此很迷茫,想问一下有没有可行的切入点和研究方向?

A: 不要太刻意人工智能。我之前讲过。feature找好了,机器学习不机器学习区别不大。feature找的不对,无论怎么人工智能都是overfitting

Q: 教父好,我在外汇市场上测试了一些策略,我觉得在一小时周期以下很难找得到在外汇市场上赚钱的策略,起码要在4小时或以上周期研究,您觉得是这样吗?

A: 你说的对,我记得我前面是不是讲过,至少要以4小时为周期

Q: 再请教一下,初步验证日内的策略回测时间跨度多少为宜,太长浪费时间,太短不具代表性

A: 四小时周期的,至少2年。 daily周期的,5年以上比较好。而且daily周期的不怕长,真正robust的策略,30年以上的历史数据都会有效的

Q: 教父您好,您之前所讲的用indicator过滤原始信号,请问原始信号和indicator两者重要性的权重在您看来大概是什么样子的?是不是应该把更多的精力用在寻找indicator上?

A: 相辅相成,迭代开发

Q: 是做完置换测试之后,最后才做样本外测试?

A: 样本外测试在最后

Q: 一个策略的参数数量怎么控制才好

A: 能少就少(感觉相对比较可控,也防止了过拟合)

Q: 某个indicator的值对应的return是指它在它这个策略整段测试期间的return ?

A: indicator的值以及接下来4小时(该策略执行的最小周期)的return

Q: 这种cta短线策略也需要Barra那样的风险控制模型做风控吗?

A: 无法预测下单是否成交,因此得靠经验来做风控(不是太明白,一般风控是什么机制?)

Q: 哪些具体的统计知识对策略开发研究帮助大,需要深入学习?资料推荐?

A: forecasting (e.g. ARMA);其他的需要的时候再用(略悖论);学习现有公司的套路

Q: 稀疏学习的方法你在开发研究策略的时候会使用吗?其他同行使用的多吗?

A: 研究过机器学习,但是没有发现太大的作用